Всё про проценты по кредитной карте Сбербанка — когда и как начисляются, примеры

Оглавление статьи

В Сбербанке начисление процентов по кредитным картам происходит в несколько схем. Всё зависит не только от той ставки, что указана в договоре, но и действий самого клиента. Он может использовать лимит, преимущества льготного периода. Иногда владелец кредитной карты вовремя возвращает долг, а иногда — нет. Как начисляются проценты, что происходит во всех случаях, мы расписали в нашем материале.

Схема, как начисляются проценты по кредитной карте Сбербанка с примерами

У всех кредитных карт Сбербанка есть свои условия пользования и, конечно же, проценты. В среднем, они составляют от 23 до 26 % годовых. Они начисляются именно за пользование кредитом. Средства на карте становятся им в том случае, если клиент использовал их и не ввернул своевременно. Под своевременностью понимают льготный период. Он равен от 20 до 50 дней в Сбербанке.

Каждый месяц происходит расчёт остатка задолженности. Уже на неё начисляются проценты. Если заёмщик их не возвращает на отчётную дату, то происходит следующее. К сумме невозвращённого долга добавляются начисленные проценты, если клиент тоже их не погасил в качестве обязательно платежа. И уже на следующий месяц проценты будут рассчитываться исходя именно из этой суммы, уже большей.

Но всё не так просто. В Сбербанке, если не вносить обязательный платёж, изменяется сама процентная ставка. Теперь она, из-за просрочки, становится повышенной и равна 36 % годовых. То есть при неуплате хотя бы процентов по кредитной карте в следующем месяце нужно вносить уже большую их сумму. Это будет до тех пор, пока клиент не погасит хотя бы их. Тогда ставка становится прежней. Но если он не делает хотя бы этого, то могут даже начисляться штрафы в виде пени. Со временем, из-за испорченной истории кредитов, сокращается и лимит по карте.

Кредитный лимит и процентная ставка по кредитной карте Сбербанка

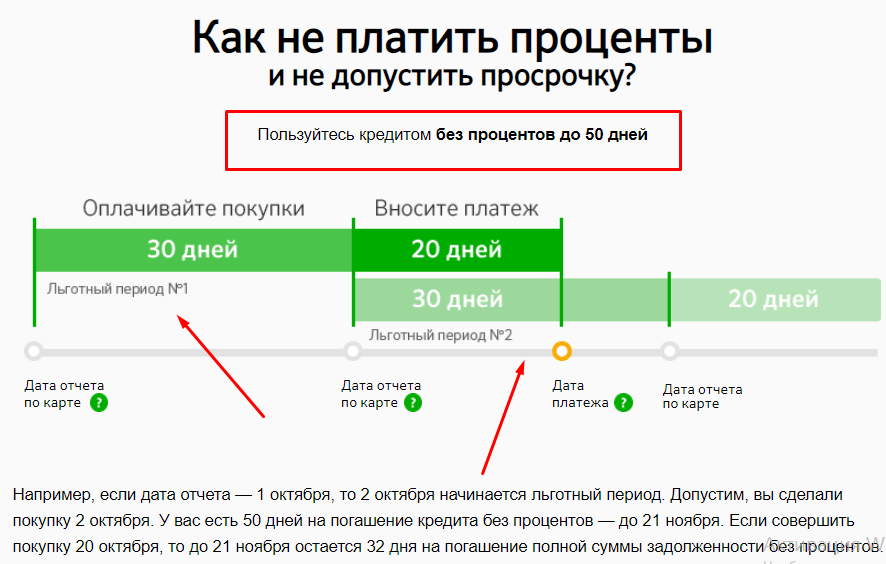

Мы подробно расписали нам, как рассчитываются проценты по кредитной карте, но немного задели вопрос о льготном периоде в Сбербанке. Сейчас он играет ключевую роль в использовании пластика. Если раньше такого льготного (грейс) периода не существовала, то теперь он действует по всем кредитным картам. Он равен 50 дням, но иногда равен и 20 дням, если смещается дата погашения. Об этом поговорим далее.

Пока вам нужно знать, что такое сам льготный период в Сбербанке. Под ним понимает то количество дней, в течение которых кредитными деньгами на карте клиент распоряжается бесплатно. Он не обязан вносить никаких процентов, а они и не начисляются. То есть если, к примеру, на карте банк представил лимит в размере 5000 рублей, то в течение 50 дней средствами можно пользоваться как угодно. Даже потратив их всех, вам не нужно оплачивать проценты.

Если вы всё вернёте назад на кредитную карту, то снова баланс становится прежним.

Проценты не начисляются, а клиент опять имеет право пользоваться восстановленным лимитом, к примеру, теми же 5000 рублями. То есть, простыми слова, работает схема: взял с карты, вернул, снова потратил, снова вернул. Но возвращать важно вовремя, пока льготный период не подошёл к концу. Он составляет 50 дней, а минимальная его продолжительность — 20 дней.

Когда льготный период в Сбербанке уменьшается

Итак, мы выяснили, что льготный период есть во всех кредитках сбербанка. Сейчас его максимальная продолжительность равна 50 суткам. Так и есть, если вы приобрели что-то или сняли деньги с баланса в первый же день отчётного периода, то есть на дату начала льготного периода.

Дело в том, что при подписании договора на карту, вам сразу же устанавливают:

- Сам кредитный лимит. Сумма средств самого сбербанка, которую он назначил клиенту. Деньги принадлежат не ему, он в праве их использовать или вовсе не трогать. Но если средства тратятся, то лимит нужно восстановить до завершения льготного периода. Растраченные деньги являются собственностью Сбербанка.

- Льготный период. Практически всегда он равен 50 дням. Сразу же устанавливается отчётная дата начала периода, например 3 число каждого месяца. Спустя 50 дней с этой даты льготный период заканчивается.

Иногда льготный период сокращается, становится меньше из-за того, что деньги были потрачены позже отчётной даты начала льготного периода. Например, 3 числа каждого месяца начинается срок отчёта. Клиент снял средства с лимита не 3 числа, а на 10 дней позже, тринадцатого. Пример: с кредитной карты было потрачено 2000 рублей 13 февраля.

Льготный период длится с 3 февраля по 9 марта, то есть 50 дней. Но так как покупка была сделана 13 февраля, а не третьего, то всё равно вернуть деньги требуется 9 марта. Это дата окончания льготного срока. Следовательно он сократился на 10 дней. Погасить задолженность требуется за 40, а не 50 дней.

Ответ, как считаются проценты по кредитной карте Сбербанка с льготным лимитом

Проценты Сбербанк просто так никогда не начислит. Они всегда составляют одну и ту же цифру, согласно договору, пока он не завершится. Начисляется процентная ставка на сумму долга в таких случаях:

- Когда по кредитной карте не был вовремя восстановлен её лимит. Попросту владелец пластика не вернул долг в течение действия льготного периода. Тогда на сумму задолженности начисляется обычная годовая ставка.

- Если не просто не погашена задолженность, но и не внесён обязательный платеж—проценты. Важно погашать хотя бы их, если основной долг невозможно оплатить. Если и проценты не возвращаются ежемесячно, то ставка становится повышенной. Проценты резко возрастают почти в 1,5 раза.

Это основные случаи, когда кредитный лимит превращает не просто в долг, а в задолженность с процентами. При уклонении от погашения сбербанк вы праве насчитывать штрафы, снижать размер кредитного лимита.

Выводы

Кредитные карты Сбербанка обладают не просто процентной ставкой, но и льготным периодом, лимитом. Из-за этого за использование денег со счёта клиенту часто вообще не нужно ничего платить. Но при просрочках, несвоевременном возврате суммы, снятой с лимита, начисляются проценты. Есть и основная годовая ставка, и повышенная. Последняя устанавливается, если владелец кредитки не вносит обязательный платёж в виде процентов. В договоре ставка указывается не месячная, а годовая.