Суть льготного периода и как пользоваться кредитной картой Сбербанка, её лимитом

Оглавление статьи

Сбербанк по всем своим кредитным картам подключает специальный лимит и грейс период. Что это такое, как им пользоваться без оплаты процентов, мы подробно рассмотрели в нашей статье. Также вы узнаете о подводных камнях кредиток Сбербанка, что скрывается за беспроцентным периодов, почему он иногда уменьшается (с примерами).

Что означает лимит и как правильно пользоваться картой Сбербанка, льготным периодом

По всем кредитным картам Сбербанка клиенту предоставляется лимит. Он есть там «априори», пусть даже и самый маленький, в 100 рублей, но есть. Конечно, некоторым клиентам предоставляется кредитный лимит в десятки, а от и сотни тысяч рублей. Они могут свободно пользоваться им, но с условием возврата в указанные сроки или, на худой конец, под проценты. Не забывайте, что каждая карта имеет и дополнительный тариф — годовое обслуживание в Сбербанке. За него нужно платить отдельно.

Таким образом, на кредитках есть отдельный счёт с лимитом. Деньги не являются собственностью владельца карты, но он имеет право их снять, оплатить покупки, перевести и т.д. Он не может их забрать навсегда, так как по условию лимит нужно восстановить до прежней цифры.

Конечный срок — это последняя дата беспроцентного периода. Если средства будут возвращены, то никакие проценты н будут начисляться. То есть использованный лимит не превратится в настоящий кредит.

Выгодно ли им пользоваться? А почему бы и нет. Если в течение 50 дней срочно понадобятся деньги, а их нет, то кредитный лимит восполнит прореху в бюджете. В течение тех же 50 дней, как только появятся свободные средства, владелец карты возвращает весь потраченный лимит. Баланс восстанавливается, а клиент не платит никаких процентов.

Что такое кредитная карта Сбербанк как пользоваться, в чем подвох

Нет никаких сложностей в использовании кредитной карты. На ней есть два вида средств, отличающихся лишь по праву владения:

- Собственные деньги. Это те, что положил на счёт сам владелец кредитки: сам или посредством поступлений извне (переводы, зарплата, другие зачисления). То есть эти деньги целиком принадлежат клиенту, являются только его собственностью. Поэтому никаких процентов на эту сумму Сбербанк начислять не будет, хоть карта и является кредитной.

- Заёмные. К ним как раз и относится кредитный лимит. Сколько бы он не составлял, путь даже и 200 рублей, но деньги являются собственностью Сбербанка. Да, он разрешает ими пользоваться беспроцентно, но этот долг нужно вернуть до того, как истечёт льготный период. Иначе на сумму будут начислять проценты.

В чём кроется подвох? Его и нет, но иногда владелец кредитки забывает, что использовал не свои, а заёмные средства, потратив кредитный лимит. Он находится на отдельном счете, поэтому траты с него видны. Деньги с лимита невозможно перепутать с другими, собственными. Они отображаются на счетах по отдельности. И иногда долг перед банком забывают закрыть в срок. Льготный период завершается, а сумма так и не возвращена. Вот тогда и наступают последствия в виде:

- Начисление ставки на сумму накопленного долга. Задолженностью является как раз тот кредитный лимит, не возвращённый в срок.

- Назначение банком дополнительных штрафов, если средства не возвращаются даже после получения уведомлений, звонков и т.д.

В этом и заключаются все подводные камни кредитных карт Сбербанка. Они являются обычным платёжным инструментом, но с дополнением в виде кредитного лимита. Им нужно уметь пользоваться и вовремя возвращать взятую со счета сумму.

Примеры и правила пользования картой Сбербанка, почему сокращается льготный период

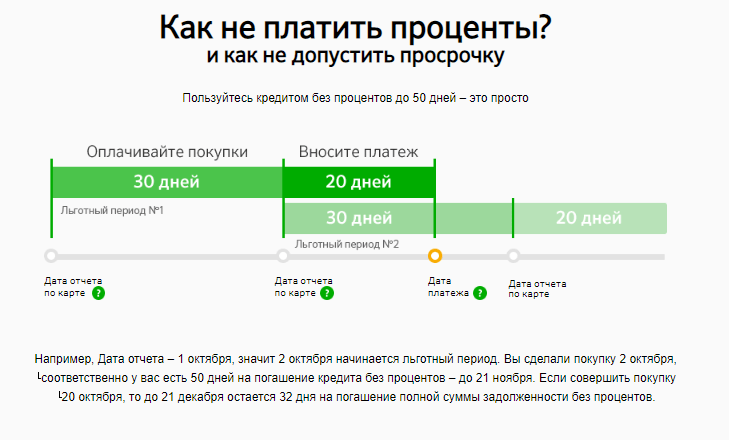

По кредитным картам Сбербанка льготный кредит равен 50 дням, не больше и не меньше. В течение него клиент может снимать, снова класть и использовать лимит как угодно. За это он ничего не платит, и проценты не капают. Хоть средства и заёмные, но за их использование в течение 50 дней ставку платить не требуется. Лимит не относится к кредиту, но только лишь до тех пор, пока владелец не просрочит его своевременный возврат.

По условиям Сбербанка грейс период, он же бессрочный или льготный, равен 50 дням. Так почему же деньги, взятые с кредитного лимита, иногда требуется вернуть раньше? В личном кабинете, в сообщениях отображается информация о более ранних сроках, чем 50 дней. Причина кроется в математике и правилах расчёта Сбербанком.

Пример:

- При получении кредитки и её активации 1 марта оказалось, что льготный период завершается через 50 дней, то есть 19 апреля. Если 4 марта клиент взял 500 заёмных рублей с кредитного лимита, то он должен их вернуть тоже 19 апреля.

- А если же было принято решение ещё взять 1500 рублей, но, к примеру, 13 апреля, то когда их нужно вернуть? Тогда их следует возместить тоже до 19 апреля. Таким образом, по этой операции льготный период сократился с 50 до 6 дней. Объясняется тем, что банк требует полного возмещения кредитного лимита, а не частичного именно на ту дату, что была назначена.

- Как только наступит 19 число, а за ним и 20 апреля, снова начнётся отчёт беспроцентного периода.

Таким образом, чтобы использовать все 50 дней льготного периода требуется знать точную дату его окончания. Как только вы возобновите лимит, снова можете им пользоваться. Но помните, что всегда устанавливается точная конечная дата календарного месяца, когда завершается беспроцентный срок. Нужно успеть погасить долг до ней, чтобы потом не платить штрафы и проценты.

Грамотное пользование кредитной картой Сбербанка и начисление процентов

Итак, про беспроцентный льготный срок вы уже узнали. Оказывается, в течение этих дней владелец кредитки пользуется лимитом на ней, но не платит проценты. Его задача — просто вовремя вернуть всё обратно. Но иногда случается, что клиент забывает или не может положить взятую сумму обратно. Что тогда? Тогда его долг превращается в обычный кредит. На эту сумму начинает начисляться процентная ставка. Сначала она такая, как указано в тарифах карты.

Как только вы снова внесёте весь остаток задолженности, кредит обнулится. По карте снова открывается её лимит. Кстати, по запросу можно его повысить или, наоборот, уменьшить. Иногда банк сам его сокращает или увеличивает.

Где именно и как использовать кредитную карту Сбербанка, доступные сервисы

Кредитная карта ничем не отличается от другого пластика. Ею тоже можно рассчитываться в любых магазинах, переносных терминалах, пользоваться в банкоматах, снимать деньги на кассе и т.д. Счёт пополняемый, на него могут приходить переводы, включая и от других банков. Обслуживание возможно повсюду:

- В отделениях Сбербанка, у эмитентов.

- На кассе.

- В терминале, банкомате.

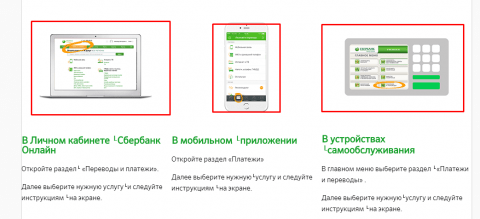

- На сайте Сбербанк Онлайн.

- В мобильном приложении.

- С помощью СМС-команд с телефона, отправляемые на номер 900.

Все знают, как пользоваться кредитной картой в банкомате, терминалах Сбербанка. Нужно просто вставить пластик, ввести ПИН-код. Появится меню, в котором выбирайте нужную услугу и действуйте так, как указано в инструкции на экране. На кассе в отделении нужно, помимо кредитки, показать паспорт.

А что касается сайта, приложения Сбербанк Онлайн, то так практически ничего не требуется. На сервис можно зайти без паспорта и карты. Там доступны почти все функции — от оплаты онлайн услуг до переводов, активации сервисов, услуг.

Есть у Сбербанка и ещё один вариант дистанционного пользования картами — Мобильный банк и СМС-команды. Речь идёт о наборе сообщений и их отправкой на номер 900. В СМС на телефоне должна быть указана правильная команда. Их список есть на сайте самого банка. После отправки запроса моментально принимается. Благодаря таким сообщениям тоже можно отправлять переводы, пополнять свой телефон, другие карты и не только. Саму карту клиенты теперь заказывают и в отделении, и на сайте. О способах оформления в Сбербанке читайте в другой нашей статье.

Советы, как пользоваться банковской картой Сбербанка и её подводные камни

Некоторые потребители ассоциируют любые кредитки, не только Сбербанка, с тотальным вселенским злом. Разумеется, это ирония. Причина кроется в том, что многие просто не умеют управлять своими финансами и желаниями. Велик риск потратить больше, чем хотелось бы. Если на кредитке есть лимит от банка, то тратится именно он. Да, проценты не нужно платить, но это долг нужно вернуть.

Важно просто правильно управлять своими растратами, собственными средствами на счете и лимитом. Не забывайте, что лимит — это не ваши деньги, а средства Сбербанка. Он действительно очень удобен тогда, когда нужно как бы «занять» деньги до зарплаты, пенсии и т.д. Как только вы получили её, то просто возвращаете сумму обратно и не платить проценты. Таким образом, подводных камней нет. Надо уметь распоряжаться деньгами, вовремя возвращать долги.

Заключение

Почти в каждой кредитной карте Сбербанке есть свой лимит, ставка, а также льготный период. Счёт содержит и собственные средства, и заёмные. Последние и относятся к кредитному лимиту. Его используют беспроцентно, но только если потраченные средства были возвращены в течение льготного периода. В противном случае возникает задолженность с кредитом и ставкой по нему.

Все кредитки подходят для расчётов онлайн, получения переводов, пополнения, расходов. Они также дают доступ в личный кабинет со всеми его функциями. Поддерживается и программа Спасибо, активируется Мобильный банк. Карту принимают повсюду — от терминалов на кассе до банкоматов.