Ипотека Сбербанка 2020 год ставки и условия, как оформить

Оглавление статьи

В Сбербанке разработаны ипотечные программы для военных, молодых семей, пенсионеров и других категорий населения. Подать заявку можно даже по 2 документам. Минимальная ставка — 6 % (с господдержкой). Выдаются ипотечные кредиты на сумму от 300 тысяч до нескольких миллионов рублей. Сроки достигают 30 лет.

Ипотека от Сбербанка 2019 условия и проценты — основные виды программ

Какую бы ипотеку не брал бы клиент в Сбербанке, в первую очередь обращают внимание на вид недвижимости. Именно от него зависит и вариант предлагаемой программы. Например, есть те, что рассчитаны на выдачу кредита для приобретения жилья в новостройке или на вторичном рынке. Отдельный сегмент — строительство дома или получение заёмного капитала на завершения работ.

Не стоит забывать об оценке самого объекта, его рыночной стоимости, состояния. От этого будет зависеть размер кредита, первоначального взноса, размера страховки. Всё также популярными остаются в Сбербанке и льготные программы. Речь идёт о семьях с детьми, военных, оформлении ипотеки под капитал, выдаваемый по Материнскому сертификату. Для этих категорий процентная ставка льготная, то есть гораздо ниже тех, что действуют по другим предложениям.

В 2019 году Сбербанк разработал такие ипотечные программы:

- Для покупки ещё строящегося жилья (в большей степень касается новостроек).

- Для приобретения уже готового жилья.

- Рефинансирование.

- Ипотека для российских семей с детьми. Предоставляется с поддержкой от государства.

- Для строительства.

- В целях покупки загородной недвижимости.

- Под залог жилья. Выдача денег под любые цели.

- Ипотека с использованием материнского капитала.

- Кредит для военных.

- Ипотека для приобретения машино-места.

- Реструктуризация ипотечного кредита.

Условия зависят не только от самого предложения банка, но и клиента. Оценивается его платежеспособность, возможность в будущем вносить выплаты, уровень доходов. От этих и других факторов будет зависеть размер ипотечного кредита, взнос по нему, ставка, сроки и т.д. Первоначальные условия могут поменяться в момент рассмотрения заявки. Например, сотрудник сообщает о необходимости предоставить банку дополнительные гарантии (поручителей, залог).

Условия получения ипотеки в Сбербанке: требования к заемщику

Практически все условия, выдвигаемые Сбербанком к потенциальным заёмщикам, такие же, как и у других банков. В стандартный список требований входят:

- Возраст. Здесь цифры классические — от 21 до 75 лет. Правда, оформить ипотеку в свои полные 75 вряд ли получится. В договоре значится, что заёмщику на момент внесения последнего платежа, то есть в конце срока, не должно быть больше этого возраста. Если ипотека рассчитана на 15 лет, то она оформляется человеку до 60 лет и не более (75-15=60).

- Платежеспособность. Сюда входят разные показатели, включая доход. Обращают внимание на стаж. Важно, чтобы на последнем месте он составлял более полугода. Это говорит о его стабильности. Общий стаж — от 1 года. Для подтверждения следует предоставить и 2-НДФЛ, то есть справку о своих доходах. Её выдаёт работодатель, а саму форму часто предоставляют в Сбербанке. Но если заработная плата перечисляется на карту клиента в этом банке, то справка не нужна.

- Иногда клиентов возмущает то, что их доход немалый, но в выдаче ипотеки почему-то отказывают. Здесь играет роль не сама цифра, а разница между ежемесячным доходом и выплатами по кредиту. Должно оставаться столько средств, чтобы их хватило на обеспечение клиента и его семьи, то есть речь идёт о прожиточном минимуме. После внесения ежемесячного платежа должно ещё оставаться хотя бы 40 % от дохода.

- Другие требования: неиспорченная кредитная история (КИ), отсутствие открытых просрочке, задолженностей.

Список условий зависит от каждой конкретной заявки, но в первую очередь обращают внимание на доход и КИ.

Условия выдачи ипотеки в Сбербанке пенсионерам — оформляют ли им кредит

Если обратить внимание на требования к возрасту, то окажутся, что они очень лояльные. Сбербанк предлагает ипотеку лицам до 75 лет. Правда, здесь есть небольшая оговорка. 75 лет — верхний предел. Столько должно исполниться клиенту на момент завершения срока кредитования. Оформить её можно при условии, что в последний год по договору заёмщику будет не более 75 лет.

В 2019 году отдельной программы Сбербанка для пенсионеров нет, хотя раньше такие предложения существовали. Теперь же этот сегмент клиентов могут воспользоваться любым ипотечным кредитом, подать заявку по нему. В каждом из них есть условие, что максимальный возраст обратившегося — не более 75 лет. В 2019 году возраст пенсионеров, возможно, будет поднят до 65 лет, поэтому и в этом случае всё равно будет возможность взять займ для приобретения жилья.

Под какой процент дает ипотеку Сбербанк по 2 документам

Многим потребителям кажется заманчивым предложение оформить ипотеку только лишь по двум документам. Это анонсируется не только у Сбербанка, но и у его конкурентов. Речь идёт об упрощённо заявке, а не о самом процессе оформления. Что это такое? Под заявкой понимают лишь подача первоначального запроса на получение ипотеки. Это то же заявление или анкета, которую обычно заполняют в банке. Только теперь заявка по 2 документам может быть отправлена в два способа:

- Онлайн. На сайте Сбербанка есть форма для отправки своей заявки прямо там, то есть почти в пару кликов. Нужно только заполнить все пустые сроки и нажать на отсылку такой анкеты.

- В отделении. Сюда достаточно принести пару своих документов и точно так же подать заявку на ипотечный кредит.

Для подачи нужно лишь 2 документа.

- Паспорт.

- Другой документ, с помощью которого дополнительно подтверждается личность.

Это не означает, что такого списка достаточно для получения ипотеки. Пара документов нужны лишь для рассмотрения заявления от потенциального заёмщика. На их основании от специалиста банка последует ответ и приглашение подать остальные документы:

- Подтверждение своего дохода, стажа.

- Документы, касающиеся той недвижимости, на покупку которой и оформляется ипотека.

- Другие бумаги.

Поэтому сама ипотека не может быть оформлена лишь по 2 документам. Речь идёт лишь о первоначальной заявки от клиента и не более того.

Какая процентная ставка по ипотеке в Сбербанке при покупке вторички — условия

Вторичным жильём является всё то, что не строится на данный момент или не относится к новостройкам. Таких объектов на рынке намного больше, поэтому и клиенты обращаются в Сбербанк для покупки «вторички».

В ипотеку берут любое жильё в разных домах, но главное условия — не изношенное состояние недвижимости. По документам она числится временном залоговой, поэтому ипотека не выдаётся на вторичку, которая имеет большой процент износа, аварийное состояние и т.д. Специалисты проводят пристальную оценку, эксперт определяет стоимость жилья. Она играет роль и в страховом договоре.

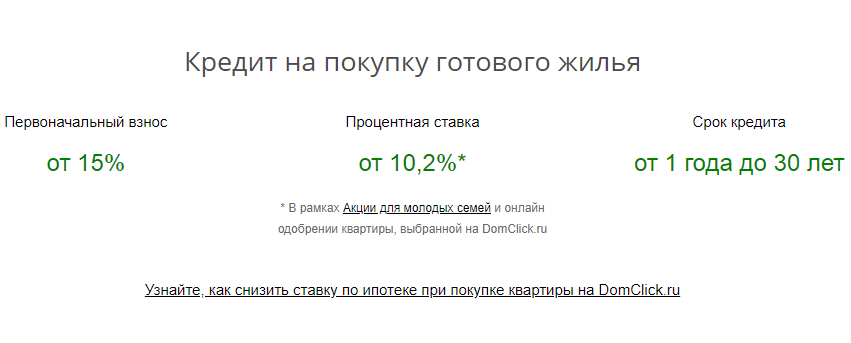

Если нужно взять ипотеку на вторичное жильё в Сбербанке, то следует обратить внимание на программу для готовых объектов недвижимости. Она называется именно так, а не «вторичка».

Базовые условия следующие:

- Процентная ставка — от 10,2 %. Для льготного контингента — от 6 %.

- Первый взнос — от 15 %.

- Сроки — до 30 лет, минимальный — 1 год.

Базовая ставка для ипотеки по 2 документам другая:

- От 10,8 % — для молодых семей.

- Для остальных категорий — от 11,3 %.

Возраст клиент, как всегда, должен находиться в промежутке от 21 до 75 лет. Важно наличие хотя бы 1 года стажа за последние 5 лет, у последнего работодателя — от полугода.

Какой процент ипотеки в Сбербанке и как его уменьшить

Изначальные ставки могут показаться уж слишком высокими или неподъёмными. Тогда стоит обратить внимание на условия, при которых они могут быть снижены самим Сбербанком. Среди них:

- 1 % снимается при страховании жизни, здоровья клиента.

- От 0,3 до 0,5 % экономии происходит в том случае, если заёмщик получает зарплату в Сбербанке.

- На 0,1 % уменьшается ставка, если клиент воспользовался онлайн-сервисом электронной регистрации.

- Значительно сокращаются проценты по ипотеке, если она относится к льготным программам, например, для военных или молодых семей. Для последних ставка равна всего лишь 6 %.

- 0,2 % снижения ставки, если взнос составил более 20 % от суммы всего займа.

Это не все условия, при которых происходит существенное уменьшение процентов. Например, если срок кредитования короткий, то Сбербанк предлагает более лояльную ставку. Чем больше первоначальный взнос, тем она менее высокая. При предоставлении дополнительных гарантий, справки о высоких доходах также можно рассчитывать на снижение. Не стоит забывать о проводимых Сбербанком акций.

Если клиент является постоянным, давно пользуются кредитами и другими продуктами, услугами банка, то ему также можно рассчитывать на некоторые привилегии. К таковым относятся и сниженные проценты, в том числе и по ипотечному кредиту.

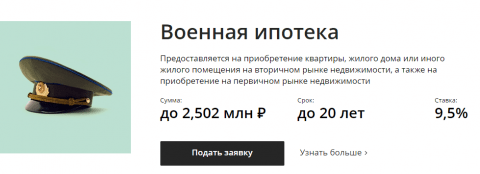

Какой сейчас процент по ипотеке в Сбербанке для военных

Государство активно поддерживает военных, которые хотят получить кредит для приобретения жилья. В Сбербанке разработана такая программа с господдержкой, условия которой в 2019 году только улучшились.

Базовые условия:

- 9,5 % годовых. Это меньше, чем в условиях других ипотечных программ.

- Максимальная сумма — 2,502 миллиона рублей, что больше прошлогодней цифры. Минимальный размер ипотечного займа — 300 тысяч рублей.

- Срок — до 20 лет.

- Вся выдаваемая сумма не должна составлять более 85 % от стоимости жилья. Проводится его оценка.

Другие особенности ипотеки для военных:

- Не нужно платить комиссию за получение заёмных средств.

- Обеспечением является то жильё, которое оформляется в ипотеку.

- Страхование самого объекта — обязательное.

- Возраст — не меньше 21 лет.

В список документов входит анкета, которая может быть отправлена и электронным способом. Следует подать паспорт, бумаги, касающиеся самого жилья. Важно быть участником накопительно-ипотечной системы и иметь на руках свидетельство. Она также входит в обязательных перечень документов.

Условия и ипотечный процент в Сбербанке для молодых семей

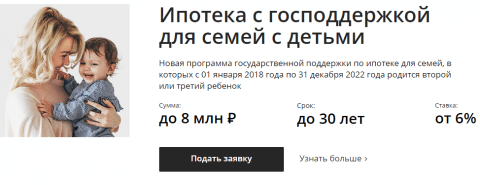

Для молодых семей с детьми условия Сбербанка наиболее лояльные, а ставка —минимальная. Благодаря маткапиталу и сертификату на него клиенты делают первый взнос. Ипотека выдаётся на разные объекты — от вторичного жилья до завершения строительства или ремонтных работ. Такие льготные условия связаны с тем, что молодые семьи могут рассчитывать на господдержку.

Ипотека в Сбербанке рассчитана на тех молодых семей, у которых есть второй или третий ребёнок. Новая программа подходит лишь тем, у кого факт рождения зарегистрирован в период с 1 января 2018 года. Он оканчивается 2022 годом, то есть господдержка будет продолжаться ещё несколько лет.

Базовые условия программы Сбербанка для молодых семей:

- Договора начали заключаться с февраля 2018 года. Подать заявку получится до 2022 года. Программа доя молодых семей обновлена.

- Валюта — исключительно рубли.

- Купить можно как готовое, так и строящееся жильё.

- Ставка — 6 %. Льготная ставка действует только в течение 3 лет после рождения 1 ребёнка и 5 лет — после второго. Далее она повышается до 9,5 %.

- Сумма — от 0,3 до 8 миллионов рублей. Зависит от региона и области, в которой расположен объект.

- Взнос — минимум 20 % от оценочной стоимости самого жилья.

Ипотека должна быть использована только в указанных в договоре целях. Если например, деньги выдаются на завершение строительства, то они перечисляются напрямую фирме, выполняющей работы. Обязательным является страхование и самой недвижимости, и клиента.

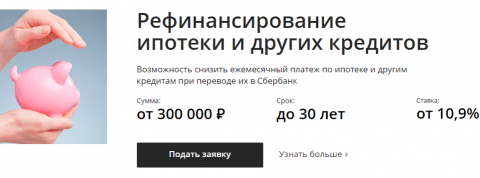

Какая сейчас ставка по ипотеке в Сбербанке при рефинансировании

У многих заёмщиков могут возникнуть сложности с выплатой долга по уже оформленной ипотеки. Причин насчитывается множество: от уменьшения дохода, потери работы до рождения детей, возникновения других жизненных обстоятельств. Тем нее менее денег платить нет, а выплачивать долг как-то нужно, ведь потерять жильё не хочется. Тогда следует использовать ещё один вид кредитования — рефинансирование ипотеки в Сбербанке.

Под ней понимают:

- Возможность не просто перекредитования, а консолидации ранее взятых займов в нескольких банков в один. Они объединяются под одним договором. Нужно вносить один платёж в месяц, да ещё и на более выгодных условиях.

- Сбербанк не требует подавать справку от других кредиторов с остатком долга. Он собирает данные самостоятельно. Следует лишь подать заявку о желании рефинансировать свои ранее взятые займы или ипотеку.

- Не нужно ждать согласия от другого банка, где был взят ипотечный кредит.

- Возможно снижение суммы ежемесячных взносов.

- Изменение графика выплат, общего срока, снижение ставки.

- Ставка рефинансирования — от 10,9 %.

Сумма кредита при рефинансировании ипотеки — от 0,3 до 7 миллионов рублей. Сроки составляют от 1 до 30 лет, а комиссия при выдаче займа не взимается. Не обойтись и без страхового договора.

Какие условия ипотеки в Сбербанке — преимущества и недостатки

Сбербанк — практически единственный кредитор в стране, который активно применяет льготные программы с господдержкой. Они, в первую очередь, касаются ипотеки. Молодые семьи, причём ни с одним,а несколькими детьми, военные, могут купить жильё за заёмные средства, но под низкий процент. При этом комиссия за выдачу не начисляются. Что касается ставок, то они самые низкие. К примеру, молодые семьи оформляют ипотеку под 6 %.

Другие преимущества:

- Электронный сервис регистрации.

- Возможности отправки онлайн-заявки.

- Большой выбор ипотечных программ.

- Оперативность рассмотрения заявки.

- Подача заявки только по 2 документам.

- Большие суммы и сроки кредитования.

- Большая сеть отделений.

- Постоянно проводятся акции, позволяющие платить ещё меньше.

- Выдача ипотечного кредита людям разного возраста, в том числе и пенсионерам.

Недостатки:

- Тщательный анализ документов и оценка стоимости недвижимости.

- Требования к кредитной истории клиента. Она не должен быть плохой. Правда, и этот вопрос разрешим, если заёмщик предоставил много других гарантий или большой взнос.

Сбербанк разработал более 10 видов программ для разных категорий заёмщиков. Есть даже предложение по рефинансированию ипотеки.

Выводы

В Сбербанке предлагается оформить ипотеку на базовых или льготных условиях. Во втором случае следует быть участником госпрограммы, к примеру, для военных или молодых семей. Для них в банке оформляется ипотечный кредит с пониженной процентной ставкой (6 % и более). Для остальных ставка зависит от взноса, дохода, стоимости объекта, сроков, вида программы и множества других факторов. Если пользоваться онлайн-сервисом электронной регистрации, оформить страховку, то проценты снижаются.

Сбербанк выдаёт ипотеку и пенсионерам, включая и тех, кто ещё работает. Предельный возраст—75 лет. Таким он должен быть на момент последнего взноса по ипотеке. Удобно и то, что заявку на ипотеку подают не только в отделении, но и на сайте Сбербанка. Это разрешается сделать всего лишь по 2 документам.