Что нужно знать про льготный период кредитной карты Сбербанка — новое

Оглавление статьи

В Сбербанке по всем кредитным картам льготный период равен 50 дням. Но в него входит ещё и отчётный период, а так еж срок для погашения взятых со счета средств. Как посмотреть свой долг, дату возврата и не выплачивать проценты, подробно разберёмся далее. Также вы узнаете, что такое на самом деле льготный срок по картам Сбербанка.

Что такое льготный период по кредитной карте Сбербанка

Правильное название термина — грейс период, но в России используют слово «льготный». Он предоставляется только владельцам кредитных карт или рассрочки. Таких в Сбербанке масса, и почти по каждой есть такое предложение. Под льготным период понимают срок, выраженный в днях, в течение которого владелец кредитки может пользоваться ссудой банка беспроцентно. Под ссудой понимают те кредитные средства, которые есть на карте.

По факту эти деньги не являются займом, а просто находятся на кредитке. Они на 100 % принадлежат банку, а не владельцу пластика. Их нельзя назвать полноценным кредитом, так как действует льготный период. В течение него проценты платить не нужно. Клиент не переплачивает и рубля, что выгодно всем сторонам. Почему так? Выясним чуть ниже, а пока порассуждаем о грейс периоде.

Чтобы не платить проценты, возобновить баланс карты следует до того, как истечёт льготный период. Если это сделать вовремя, то никакие проценты не начисляться. То есть услугу можно назвать беспроцентной ссудой. Время от времени можно брать деньги с кредитки, использовать их для покупок и снова их возвращать. При этом Сбербанку не нужно ничего платить за пользование таким займом.

Какой имеет кредитка Сбербанка льготный период

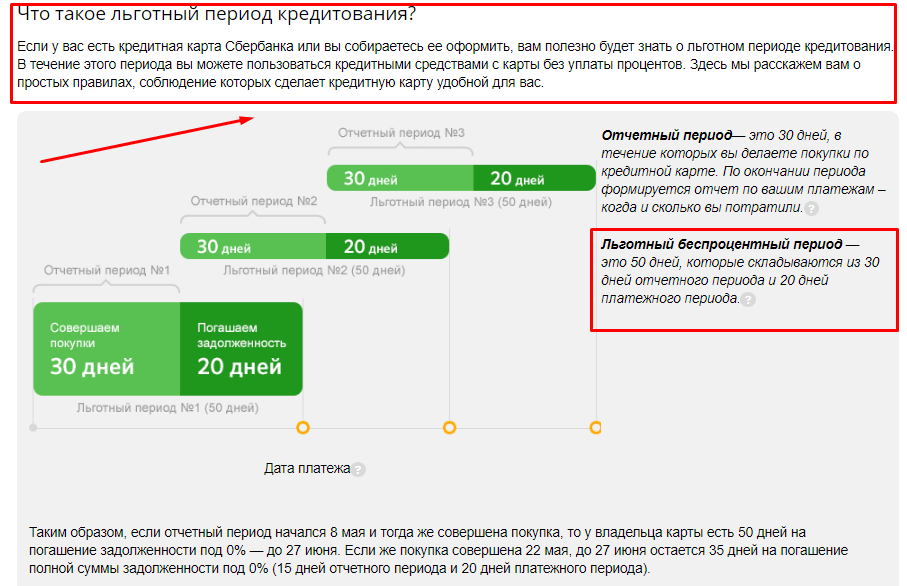

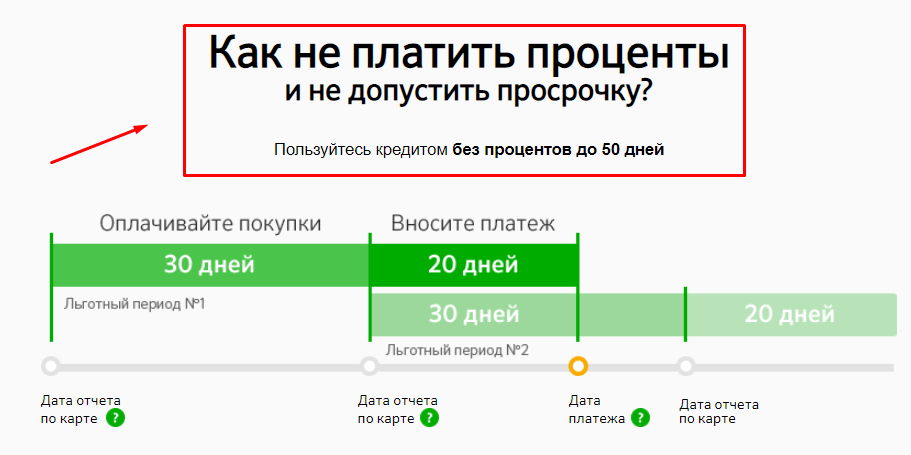

У Сбербанка есть целая линейка кредитных карт, по которым назначается лимит. Его использует без уплаты процентов, но только в течение действия льготного периода. Именно за эти дни нужно вернуть деньги банка обратно на карту, сколько бы не было их использовано с кредитного лимита. По все кредиткам Сбербанка льготный период равен 50 дням.

Нужно понимать, что первый день отсчитывается не всегда со дня активации карты. Иногда льготный период наступает на следующие сутки после активации. Уточнить начала нужно в отделении при получении карты или в другой способ, так как это крайне важно. Далее математика расчёта следующая:

- С первого дня действия льготного периода по тридцатые сутки длится отчётный период. Это время, в течение которого клиент совершает покупки за счёт беспроцентного займа. Именно 30 дней отчётного срока нужны Сбербанку, чтобы зафиксировать все траты. Их и нужно вернуть до истечения всех 50 дней.

- После окончания 30 суток отчётного периода остаётся ещё 20, так как 50 дней минус 30 равны именно этой цифре. Эти 20 дней даны клиенту, чтобы он успел вернуть все использованные деньги назад на счёт кредитки.

На самом деле, владелец карты может тратить деньги с неё и в течение этих 20 дней, но их тоже следует вернуть до завершения указанного льготного срока (50 суток). Просто следует понимать, что у банка есть понятия отчётного периода. Он длится 30 дней и входит в льготный.

Содержит ли проценты кредитная карта от Сбербанка с льготным периодом

Беспроцентный кредит от Сбербанка, ссуда, займ — как только не называют те деньги на кредитной карте, которые можно использовать бесплатно. Важно просто их вернуть на счёт вовремя, пока не завершился льготный срок длительностью в 50 дней. В сбербанке такая сумма называется кредитным лимитом. Если клиент успел всё погасить до того, как завершится хотя бы последний пятидесятый день, то проценты он платить не будет. Чтобы узнать баланс, остаток денег, долга по кредитной карте, ознакомьтесь со всеми способами в другой нашей статье.

Но как только задолженность возвращена назад в Сбербанк автоматически или по запросу клиента снова возобновляют льготные дни. На карте можно увидеть и свой кредитный лимит. Иногда он понижается, если должник долгое время не возвращал деньги обратно. Не забывайте, что за такое назначаются дополнительные штрафы, значительно увеличивается процентная ставка.

Кредитная карта Сбербанк льготный период как считать с примером

Нет ничего сложно в расчётах для льготного периода. Нужно сперва понять, с какой именно даты он начинается. Это конкретное число месяца. Например, карта была выдана 2 июня, а льготный кредит начался 3 числа. Тогда он закончится через 50 дней. Дата 3 июня входит в этот срок. Соответственно, грейс период завершится 8 июля.

С 3 июня по 8 июля можно тратить деньги с кредитного лимита, использовать их для оплаты покупок в интернете, магазинах и т.д. Но нужно вернуть эти деньги до завершения грейс периода. Он закончится 8 июля. То есть дата является завершающей. Именно до 8 июля включительно при возврате взятых со счёта средств проценты не будут начисляться.

Если долг был погашен раньше, то при дальнейших покупках деньги тоже важно положить обратно до указанной даты. Все расчёте есть и в Сбербанке Онлайн, указаны в личном кабинете в разделе кредитной карты.

Как понять, есть ли долг по карте Сбербанка с льготным периодом

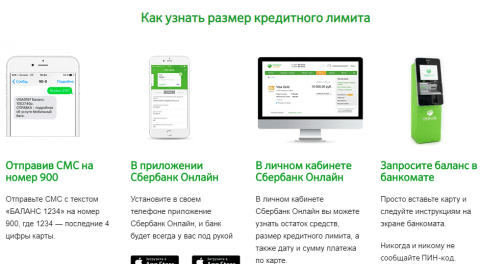

Проверить свой кредитный лимит, сроки льготного периода, ежемесячный платёж можно в личном кабинете. В Сбербанке Онлайн найдите вашу кредитку, перейдите в её меню. Там есть и калькулятор платежей, и размер долга, и даты его погашения. Система онлайн проведёт моментальные расчёты. Будет указана сумма и предельный срок её возврата.

Если вы уже потратили деньги с кредитного лимита, то зайдите в личный кабинет. Там будет указано, когда её нужно вернуть без процентов. Как узнать лимиты по кредитным картам описано в нашем другом посте. Но если вы уже не успели всё погасить до завершения льготного срока, то Сбербанка принимает меры. Формируется кредит с обязательным платежом и процентами.

В том же личном кабинете в разделе карт вы сможете увидеть сумму ежемесячного обязательного платежа. Указана и дата его погашения. Рассчитываются ежедневные проценты. Если вы и их не оплачиваете, а также забываете внести обязательный платёж, то кредит принимает другие условия. Назначаются ещё большие проценты, штрафы за просрочку. Всё это отображается в личном кабинете.

Но и тут не стоит переживать. Даже если долг растёт, то всегда можно его вернуть. На сайте указан сумма для полного погашения. После её полного возврата клиенту, скорее всего, снова будет предоставлен и лимит по кредитке, и льготный период. Иногда размер беспроцентного займа сокращается, так как до этого были просрочки.

Выводы

Кредитки с льготным периодом в Сбербанке — это возможность тратить не свои деньги и возвращать их обратно на счёт без процентов. Важно погасить задолженность до завершения 50 дней. Стольку длится грейс (льготный) срок. На протяжении этих суток клиент тратит деньги ан покупки, но обязан их и вернуть. Если он этого не делает, то задолженность становится полноценным кредитом с ежедневной ставкой и ежемесячным платежом.

Возмущена состоянием отчетов по кредитной карте СБ. Мне не приходят выписки. В онлайн кабинете под вкладкой выписки формируется отчёт об операциях, сумме минимального платежа, общей задолженности и НИ ОДНОГО НАМЁКА НА НАЧИСЛЕННЫЕ ПРОЦЕНТЫ. То есть мне формируют сумму к оплате, скрывая финансовые данные?

Чтобы разобраться в ситуации, придётся идти в банк. Почти уверена, что информацию по процентам мне не озвучат.

Есть основная кредитная карта в другом банке с более высоким процентом, но понятной прозрачной системой отражения информации и

ежемесячными полными банковскими выписками