Как сейчас оформить кредитные каникулы в Сбербанке, их условия, сроки отсрочки

Оглавление статьи

В Сбербанке кредитные каникулы предоставляются не только для отсрочки по ипотеке. Она есть и в других кредитах. Но всегда предлагается получить внушительную отсрочку, вплоть до 1 года. По ипотеке иногда каникулы достигают и 2 лет. Отсрочка действуйте и на ипотеку, и на автокредит, и на потребительский, а также на долг по карте Сбербанка. На время таких каникул платёж минимальный или вообще не вносится клиентом. Разберём виды программ, условий по отсрочке на разные виды кредитования.

Что такое кредитные каникулы по ипотеке Сбербанк, их виды

В Сбербанке под кредитными каникулами, в первую очередь, подразумевают отсрочку платежей. На некоторый период, обычно до полугода, клиенту даётся льготный период. Иногда он составляет целый год.

Поэтому их часто называют отсрочкой. Но в Сбербанке есть не только она, но и другие виды кредитных каникул для клиентов. В целом, их делят на такие группы:

- Классическая отсрочка до полугода, иногда до 1 года. Актуальна для тех, кто может подтвердить, что их доходы резко снизились на 30 % и более в сравнении с прошлым периодом. Каникул дают на основании ФЗ-106.

- Ипотечные каникулы. Как вы догадались они разработаны для тех, кто платит кредит за купленную недвижимость. Отсрочка с нулевым платежом даётся на срок до полугода.

- Общие кредитные каникулы, выдаваемые на время пандемии от короновируса, для отсрочки по долгу на кредитной карте. Что касается последнего, то осуществляется рефинансирование. Также предложение актуально и для ипотеке. Здесь льготный период тоже равен не более 6 месяцев.

- Реструктуризация долга. Отсрочка здесь самая длинная — до 1-2 лет. Благодаря реструктуризации долга нужно вносить только 10 % от ежемесячного платежа.

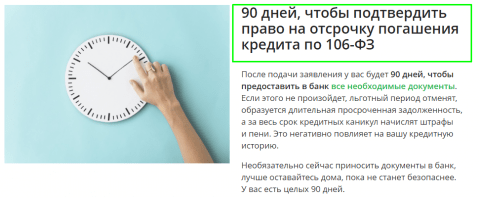

Какой бы вариант не подобрали для себя, вам нужно понимать, что в Сбербанке требуется документально подтвердить снижение доходов. Кстати, самое главное — подать вовремя заявление на получение каникул. Потом же можно донести документы. На время пандемии, вызванной короновирусом, предлагается принести все бумаги в течение 90 дней после отправки заявления. Как только карантинные меры завершатся, сроки могут измениться.

Кредитные каникулы Сбербанк ипотека, карты Сбербанка и не только

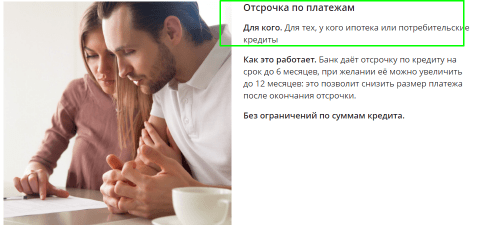

У одних потребителей находится ипотека в Сбербанке. Нужна отсрочка именно по ней. У других есть кредитная карта, на которой скопился долг. У третьих и вовсе был ранее взят потребительский кредит. Везде или есть задолженность, или случилось резкое сокращение заработной платы, ежемесячного дохода. Нет возможности дальше что-либо погашать, нужна помощь банка.

Тогда тоже выдаются те же самые кредитные каникулы, но на срок до 6 месяцев. Отсрочка действует для:

- Ипотеки.

- Потребительских кредитов.

- Кредитной карты.

Условия:

- Длительность отсрочки — максимум 6 месяцев.

- Суммы — любые. То есть роли не играет, на какую сумму был оформлен кредит. Всё равно вы получите льготный полугодовалый период.

- Для долга по кредитным картам на период каникул ежемесячный платёж равен 30 % от установленного. Для ипотеки и потребительских займов он составляет 0 руб./мес.

Кому предлагается:

- Для тех, кто частично потерял привычный доход. В учет берётся снижение от 30 %.

- Если клиент заболел.

- Пока действует пандемия. На данные момент речь идёт о кредитных каникулах Сбербанка из-за короновируса.

- Есть сложности с погашением. Здесь причин множество. Важно, чтобы клиент их подтвердил.

Что касается самой заявки, то у вас её примут и через сайт банка. Ответ клиенту приходит на протяжении 10 дней. Далее он подаёт документы. В них должно быть подтверждение того, что доходы уменьшились. Если речь не в них, а в других причинах, то тоже требуются справки или другие доказательства, приведенные в документе, а не на словах.

Реструктуризация и кредитный отпуск в Сбербанке на 2 года

Что такое реструктуризация в Сбербанке, относится ли она к кредитным каникулам? Отчасти да, так как внесена в одну из их программа. Реструктуризация — это не полноценный льготный период, когда клиент вообще ничего не платит на протяжении того же полугода. Вашу задолженность пересмотрят, изменят график платежей и, самое главное, их размер.

Под реструктуризацией кредитов в Сбербанке понимают:

- Отсрочка для ипотеки на 2 года, а по потребительскому кредиту—на 12 месяцев. Именно столько клиент не обязан вносить весь размер ежемесячного платежа.

- Сама реструктуризация. Теперь ежемесячно вносится только 10 % от того платежа, что был ранее. Согласитесь, это совсем небольшая сумма, что вы перечисляли ежемесячно в банк. Если вы будете гасить хотя бы 10 % от своего стандартного платежа, то кредитные каникулы с реструктуризацией выдаются на 1-2 года.

Кстати, кредитные каникулы такого типа бывают разные. Реструктуризацию предлагают в несколько способов (на ваш выбор):

- Сокращение суммы ежемесячного платежа — благодаря отсрочке.

- Увеличивают искусственно срок всего кредитования. За счёт такого хода сокращается размер платежей, вносимых каждый месяц.

- Изменение валюты. Например, клиент просит изменить её с долларов на рубли, если ему важны изменения курса и то, как он влияет на расходы по кредиту.

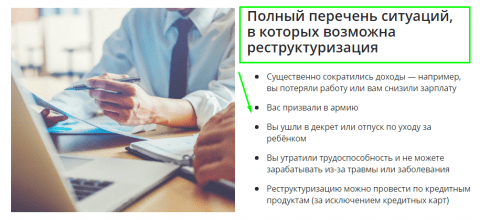

Кредитные каникулы на основе реструктуризации могут выдать на основании следующих причин:

- Призыв в армию.

- Потеря работы или большой части своих доходов.

- Декретный отпуск.

- Травма, болезнь.

Сама реструктуризация действует только для кредитов. Что касается карт с лимитом, то для них она не предлагается.

Отсрочка до 6 месяцев и ипотечные каникулы Сбербанк по ФЗ 106

Благодаря федеральному закону № 106 со стороны государства происходит поддержка тех, кто испытывает трудности с погашением кредитного долга. То есть вы получаете свою отсрочку и каникулы по праву. Но тут важно доказать благодаря документам, что ваш доход сократился. В учёт берут снижение от 30 %. Сравнение происходит со средним доходом (в месяц) прошлого года.

Условия кредитных каникул по ФЗ 106 от Сбербанка:

- Отсрочку оказывают лишь тем, кто на данный момент не пользуется льготным период. То есть клиент не должен находиться на уже предоставленных каникулах.

- По ипотеке сумма кредита не должна быть больше 4,5 миллионов рублей.

- Если был оформлен автокредит, то каникулы дают, если его размер был не более 600 000 руб.

- По потребительским кредитам отсрочка выдаётся только если изначально было взято не больше 250 000 руб.

- У клиента есть только 90 дней, чтобы подтвердить проблемы со здоровьем, доходами и т.д. Они отсчитываются с того дня, как в банк был отправлен запрос, пусть даже и через сайт. Ответ от специалистов приходит на протяжении 10 дней после того, как заявление было отослано.

Каникулы дают следующую возможность:

- Отсрочка длится до 6 месяцев.

- На время указанного срока платежи нулевые, то есть заёмщик не обязан ничего вносить в Сбербанк по своему кредиту.

- Действует не только для ипотеки, но и карт, кредитов на любые цели (потребительских).

Как только льготный срок завершается, график платежей, да и они сами, становятся прежними. Никаких изменений с ними не происходит.

Всё про кредитные каникулы в Сбербанке по ипотеке в этом году

Ипотечные каникулы от Сбербанка, конечно же, распространяются на тех, кто купил ранее в кредит своё жильё. На коммерческие объекты отсрочка не выдаётся.

Важные отличия ипотечных каникул от других:

- Выдаются только единожды. То есть за весь период кредитования вы только 1 раз имеете право воспользоваться каникулами по ипотеке в Сбербанке.

- Не все причины принимаются со стороны специалистов. Есть строгий перечень тех жизненных ситуаций, что относят к трудным. Сюда относится инвалидность только 1 и 2 групп, больничный с работы или полная её потеря. Также к трудностям причислили увеличение числа иждивенцев, находящийся на попечение и содержание клиента. Ещё одна причина — снижение дохода заёмщика. Учитывается лишь его сокращение от 30 % и выше.

- Если заёмщик уже пользовался или на данном этапе ему назначена реструктуризация ипотеки, то в каникулах Сбербанка ему откажет.

Условия:

- Уменьшаются платежи по ипотеки или вовсе они останавливаются на время таких ипотечный каникул. Они длятся всего 6 месяцев.

- Жильё, купленное в ипотеку, должно относиться к единственному. Если у заёмщика есть квадратные метры, оформленные на него, то отсрочку не получить.

- Весь срок кредитования продлевается за счёт 6 месяцев отсрочки. Соответственно, платёж, вносимый каждый месяц, немного уменьшиться.

- Размер ипотеки не должен быть более 15 млн. руб.

Всё крайне просто. После подачи и заявления, и выписок, справок, паспорта, в Сбербанке помогают с отсрочкой. Предлагают разные варианты по ипотеки — от сокращения самого платежа каждый месяц до их отмены на полгода.

В Сбербанк кредитные каникулы как получить и список документов

Ниже мы составили весь тот перечень документов, что вам нужно передать в отделение в письменном варианте:

- Требование клиента. Документ, подписываемый не только самим клиентом, но и созаёмщиком по договору.

- Выписка ЕГРН — касается ипотеки.

- Если присутствует залогодатель в договоре, то от него предоставляется письменное согласие.

- Паспорт.

- Все те документы или справки, которые докажут трудное положение заёмщика. Он их сам собирает на своё усмотрение и передаёт консультанту.

Список обязательно подаётся в срок. Если вы заявление отправляли онлайн, то документы обычно требуют донести за 90 дней, но не позднее.

Выводы

Ипотеку, кредиты практически всех разновидностей и даже долги по картам легко отсрочить, не платить их некоторое время. Сбербанк оформляет для клиента отсрочку. Она называется кредитными каникулами. На период от 6 месяцев до 2 лет не требуется вовсе платить по кредиту или погашать только малую часть от ежемесячного платежа. Существуют и другие виды помощи — реструктуризация, увеличение срока. В последнем случае ежемесячный платёж уменьшится в размере.